(개인의견 많음 주의, 긴 내용 주의, 감사합니다^^)

서론

중국에서 흔히 대장주, 백마주, 우량주 하는 종목을 고르면

항상 10이면 9로 나오는 종목이 해천미업입니다.

실제로 해천미업은 코로나 상황에도 (비교적)안정적인 매출 성장을 올려

주가의 꾸준한 상승에 기여했죠.

이미 많은 한국의 증권사들에서도 소개되었기 때문에, 수익 실현하신 분들도 많을 것이라 생각합니다.

어느 날 식자재마트에서 회간장을 골라 사먹으면서, 문득 의문이 들었습니다.

한국이나 일본의 간장시장은 포화상태여서 주가들이 시들시들한데,

중국은 성장한다는 이유만으로 오르는 걸까?

해천미업 왜 오르지?

해천미업의 중국 보고서를 읽고,

거롱후이(格隆汇)의 의견과 증권사 의견,

다른 중국 보고서를 읽으면서 정리해 보았습니다.

해천미업 간단 소개

해천미업은 많은 분들이 아시다시피, 중국 조미료 업게 매출 1위의 기업입니다.

간장의 매출이 50% 이상을 차지하는 기업이며,

중국의 많은 음식점 앞에는 해천미업 간장 병이 버려져 있을 정도로, 많은 곳에서 사용하고 있는 회사예요.

한국에는 샘표간장, 일본은 기꼬만과 같은 위치에 있다고 생각하면 되겠네요.

다른 여러 블로그나 보고서에서 해천미업을 더 자세히 소개하고 있으니, 여기까지만 소개하겠습니다.

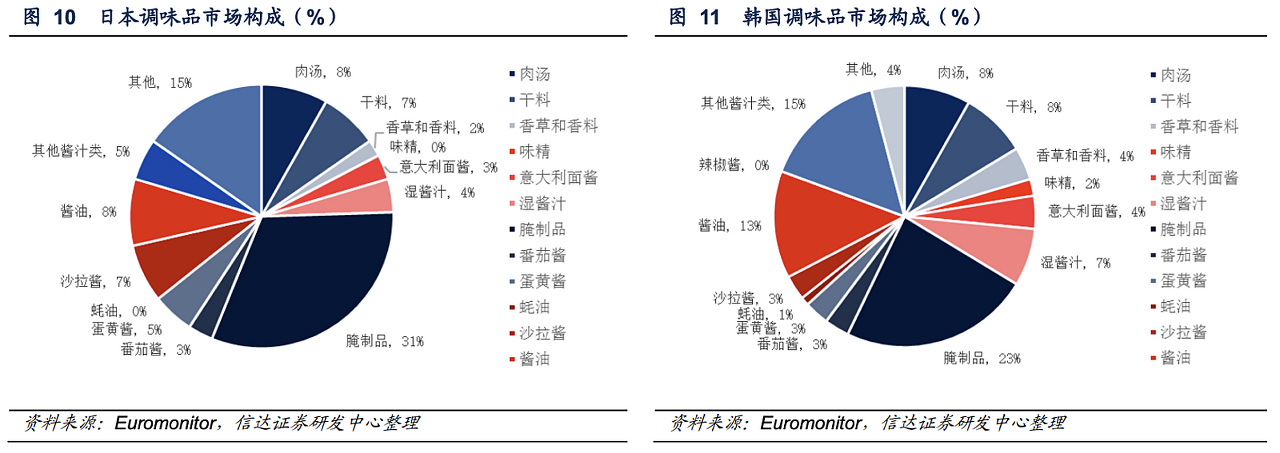

한∙중∙일 조미료 시장 비교(2018)

腌制品은 염장 제품이며, 가장 이어 많은 비중을 차지하고 있습니다.

제가 일본은 한 번도 안 가봐서 잘 모르겠는데.. 한국은 새우젓, 액젓 등 젓갈 제품이 저기에 포함된다고 추측합니다.

그 다음으로 빨간색 한국의 13%을 차지하는 酱油가 간장입니다. 湿酱汁(돈가스소스 등 각종 소스류..?), 파스타 소스 등등

한국과 일본 모두 비교적 고르게 분포되어 있다는 점을 볼 수 있습니다(아래의 중국에 비해서요...)

하지만....

중국은 간장의 비율이 압도적으로 높습니다.

중국의 볶고 지지는 식문화에서 간장은, 소금만큼 거의 필수적인 재료이기 때문이라고 생각합니다.

어떤 요리를 하든 간에 간장이 들어가지 않는 것을 거의 못 봤어요.

또한 한국과 일본의 조미료 시장에서는,

소위 상위 5개기업이 전체 시장의 대부분을 차지하고 있습니다.

하지만...

중국은 보다시피 1등의 해천미업이 겨우 18% 남짓에 불과하며,

60% 가까이는 지방에 흩어져 있는 소기업이거나 시장에서 간장을 사먹는 것으로 생각할 수 있습니다.

즉, 해천미업은 상위 기업이 대부분의 점유율을 차지하는 한국과 일본에 비해,

아직도 내수 시장에서 성장할 여지가 충분하다고 판단할 수 있습니다.

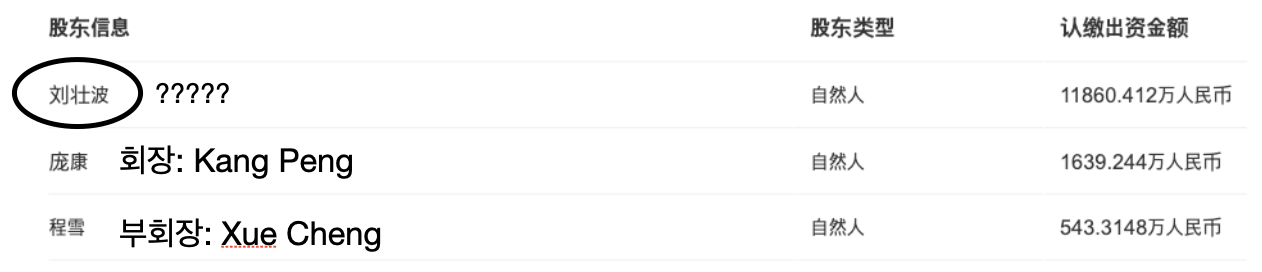

지분구조

해천미업(포산 해천조미료식품유한공사)는 모기업 광동해천그룹(지주회사)의 직접지배를 받고 있으며,

회사의 회장, 부회장 등 실제로 지배를 하는 사람의 비중이 14%에 달합니다.

여기서 해천그룹의 지분 구조가 궁금했는데...

이 분은 도저히 누구인지 알 수가 없었습니다...(刘壮波) (아시는 분...)

이분이 해천그룹 내부 인원이라면,

지분 상으로는 외부 요인에 쉽게 흔들리지 않는 충분한 지배구조를 갖고 있는 것으로 판단할 수 있습니다.

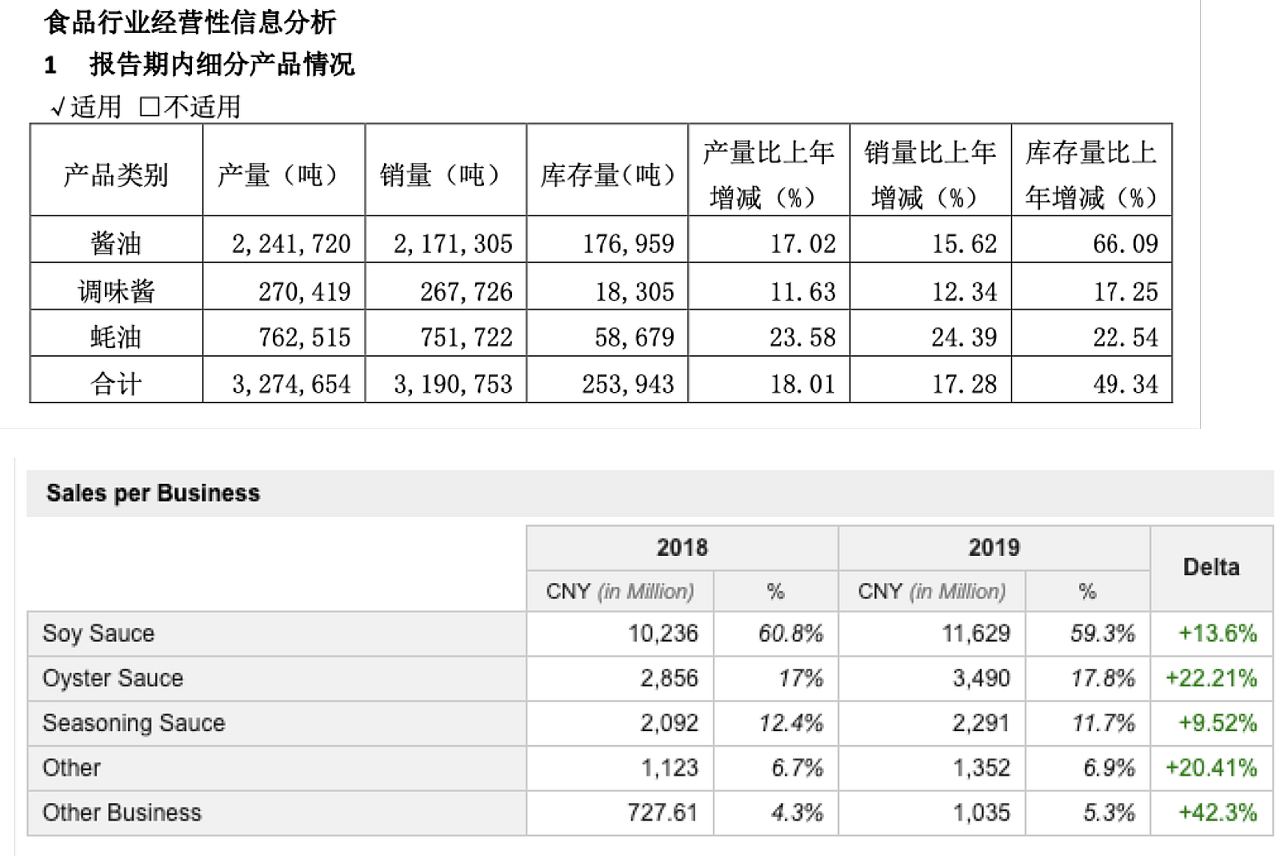

품목별 매출

간장의 매출이 압도적인 것을 확인할 수 있습니다.

굴소스와 기타 조미료 등이 성장을 거두는 점이 인상적이네요.

지역별 매출

지역별로 고르게 매출이 분포되어 있는

전국구 기업입니다.

식품 기업들이 특정한 지역에서 판매 비중이 높은 경우가 많은 중국의 상황을 감안하면,

해천의 지역별 고른 매출은 충분히 중요한 부분으로 생각합니다.

주요 재무재표

여기 나오진 않았지만,

(유동부채/유동자산)*100으로 계산해 위기 시 대처할 수 있는 자금이 충분한지 판단할 수 있는 유동비율을 대략적으로 계산해 보았습니다.

해천미업은 약 254%로 나왔는데,

일반적인 기업이 200%전후로 유지되면 안정적인 기업으로 본다면,

해천미업은 놀고 있는 자산이 약간 많아 보이지만

충분히 안정적인 기업으로 평가할 수 있습니다.

현금흐름

영업활동은 +,

R&D 및 인수 등을 위한 투자활동과 자금조달 등을 위한 재무활동은

-인 것이 좋다는 것이 일반적인 의견으로 알고 있습니다.

2019년 여러 기업들의 M&A 활동을 통해 투자현금흐름이 약간 줄었고,

올해도 참기름 기업 연장(燕庄)을 인수해 점유율을 늘리려 하고 있습니다.

압도적으로 높은 영업흐름(이익이 높죠)을 통해, 양호한 현금흐름으로 생각하고 있습니다.

PER(주가수익률)

이리실업, 쌍회개발이 30언저리인 것에 비하면, 식품업계로서 해천미업은 PER가 꽤 높은 편입니다.

하지만 PER는 절대적인 수치가 아니니 참고하시면 될 것 같아요.

참고로 따끈따끈한 SMIC는 이미 저세상 PER입니다...0_0

格隆汇(거롱후이)의견

6월에 올린 한 기사에서 발췌한 글입니다.

https://www.gelonghui.com/p/390018

간단히 요약을 했고, 원 내용과는 틀릴 수도 있어요!

(요즘 중국어를 많이 까먹었어요..)

1.

对于海天味业股价不断走高,著名战略定位专家、九德定位咨询公司创始人徐雄俊认为,

“海天味业在中国的酱油市场份额占到10%以上,在日本的份额能占到50% 以上,

资本市场也看到海天味业未来的发展潜力及这几年高速增长的态势,所以它的股价就在不断走高。”

일본의 주요 기업 점유율 50% 이상에 비하면, 해천미업의 점유율 10%이상 남짓은 아직 충분한 발전 잠재력이 있다고 시장이 판단.

해천미업의 시가총액은 올해 4000억 위안 돌파(약 68조원)했는데,

샘표간장 시가총액이 약 1100억원이라면 어마어마한 숫자인데도,

아직 발전할 여지가 충분하다는 부분이 놀랍습니다..

2.

朱丹蓬认为,“海天味业大单品的情况还是比较严重的,最高的时候酱油占比超过60%。虽然这几年多品类发展有一定进步,但是整个酱油占比还是在50%以上,因此未来海天味业如何进行多品牌、多品类、多场景、多渠道、多消费人群的战略布局,对于海天味业的中长期战略以及未来发展来说是非常重要的。”

간장 한 품목의 매출 비중이 60% 이상!

해천미업의 다양한 브랜드, 다품종, 다채널, 다중 소비층 전략을 어떻게 취하냐에 따라, 중장기∙미래 성장의 중요한 요인이 될 것

제가 느꼈던 중국은 우리만큼 다양한 외국의 소스를 아직도 많이 안 먹고,

중국 요리에 대부분 특화(반대로 말하면 다른 나라 요리는 정말 별로입니다)되어있다는 느낌이었어요.

그런 점에서 본다면,

오뚜기처럼 다양한 소스의 개발과 매출 증가가 앞으로 해천미업 성장에 긍정적인 요인을 줄 수 있다고 판단합니다.

중국 증권사 의견

증권사 리포트의 올해 해천미업 의견을 간단히 정리해 봤습니다.

2020/01/03 국금증권 - 고급 참기름 브랜드 “연장” 인수 예정.

2020/03/27 상하이증권 - 안정적인 실적 기록, 온라인 매출 42.5% 증가 “매수확대”

2020/04/01 천풍증권 - 간장 제품의 구조 개선으로 고급 제품 매출 증가, 굴소스 소비층 증가

2020/04/27 서남증권 - 코로나 상황에서도 안정적인 실적 기록, 1분기 오프라인 6% 증가 & 온라인 17% 감소

2020/06/18 중금증권 - 코로나 상황 시 뛰어난 리스크 대처 능력, 2분기 실적 기대, 6월 현재 60~70수준으로 음식점 영업 회복함

연장(燕庄) 참기름은 jd.com에서 상위 품목으로 나오는, 중국의 나름 인기 있는 참기름 브랜드입니다.

전체적으로는

→ 코로나 시기에도 매출 성장, 제품의 고급화, 판매 채널 개선 등으로 매수 추천

으로 요약하면 될 것 같아요.

결론

긍정적인 부분과 부정적인 부분을 아래와 같이 나눌 수 있을 것 같아요.

Pros. 업계 1위, 아직도 부족한 상위 기업의 점유율, 이제 성장하고 있는 다른 조미료 시장

Cons. 너무 높은 주가, 식품주 치고는 너무 높은 PER, 이금기, 첸허 등 경쟁 업체가 많음

해천미업은 앞으로의 중국 조미료 시장의 성장 잠재력을 볼 때, 아직도 충분히 성장 여지가 있는 기업으로 느껴졌습니다.

하지만 비교적 높은 PER과 주가가 주저하게 만드는 여지도 있네요.

장기적 성장을 기대한다면, 해천미업 매수도 나쁘지 않은 선택이란 생각을 합니다!

** 본 문서의 내용이 투자 수익을 보장하진 않습니다.

선택은 각자의 책임입니다 :)

**다양하고 정확한 자료 참고를 위해, 참고자료 URL을 공유합니다!

해천미업 소개 및 개황: https://m.newspim.com/news/view/20200504000796

해천미업 참고 블로그: https://happy-life88.tistory.com/190

해천미업 주요 주주: https://www.marketscreener.com/FOSHAN-HAITIAN-FLAVOURING-16665807/company/

조미료 시장 한/중/일 분석 보고서: http://xqdoc.imedao.com/16137347ea926dfe3fd410ec.pdf

해천미업 공식 페이지(연간보고서, 영문 보고서 등): http://www.haitian-food.com/

해천그룹 지분구조: https://zdb.pedaily.cn/enterprise/show63404/#business

해천미업 PER 그래프: http://biz.finance.sina.com.cn/

중국 커뮤니티 해천미업 의견 1: https://www.gelonghui.com/p/390018

중국 커뮤니티 해천미업 의견 2: https://www.gelonghui.com/p/361707

중국 보고서 검색(동방재부망): https://eastmoney.com

중국 보고서 정리 기사(GlobalMonitor): http://globalmonitor.einfomax.co.kr/sh_china.html#/

해천미업 삼성증권 보고서(삼성증권 사이트)

해천미업 미래에셋대우 블로그: https://www.miraeassetdaewoo.com/public/mw/blog/html/20200327095702.html?ver=20200330063116

해천미업 참조 블로그 2: https://yhj1826.tistory.com/99

해천미업 참조 블로그 3: https://m.blog.naver.com/pect007/221410049998

'Invest' 카테고리의 다른 글

| 개발자들은 다 아는 회사 - Atlassian(아틀라시안) (1) | 2020.09.07 |

|---|---|

| 독점해라! - "제로 투 원", "독점의 기술" (0) | 2020.08.09 |

| 클라우드 분야에서 '만' 본 알리바바 (3) | 2020.07.11 |

| 4/12 투자일기 & IT 회사들에 관한 개인적 생각 (0) | 2020.04.12 |

| 3/12 투자일기 (0) | 2020.03.12 |